Как рассчитать рентабельность продукции торговую наценку. Какая должна быть наценка на ваши товары или услуги — как рассчитать наценку правильно

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.Все надбавки хороши – выбирай на вкус

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН: 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН: (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1Разная надбавка на весь ассортиментВ ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН: (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН: 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Пример 2«Золотая» серединаБухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

Остаток товаров на 1 июля, руб. Получено товаров по покупной стоимости, руб. Торговая наценка, % Сумма наценки, руб. Выручка от продажи товаров, руб. Расходы на продажу, руб. Товары группы 1 4600 12 100 39 4719 16 800 3000 Товары группы 2 7900 24 900 26 6474 33 200 Итого 12 500 37 000 11 193 50 000 Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН: (100 + ТН):

39% : (100% + 39%) = 28,057%.

Для группы 2:

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Пример 3Посчитаем, что осталосьБухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Пример 4Что имеем в итоге?Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость

(85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1 3 33/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3 :

- если в условии есть слово «себестоимость» , то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа» , то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр :

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Во время наценки товара, ее высчитывают в проценте к обороту товара. Предприятие или частная фирма самостоятельно должна просчитать уровень наценки на товар. Во время формирования цены фирма должна учитывать уровень расходов на текущий момент, а также ориентироваться по рентабельности, который исходит из плана производства товара. Однако не всегда фирма занимается формированием цены на каждый определенный вид товара. Поскольку бывают случаи, что предприятие состоит из широкого ассортимента разнородных товаров, то и цена высчитывается по отдельным товарным группам. Товарные группы формируются исходя из однородности между собой по назначению эксплуатации.

Под торговой наценкой зачастую понимаю доход фирмы от продажи и реализации товара. Однако многие путают наценку с торговой надбавкой, но это разные вещи. Торговая надбавка - это уже не актуальный термин, но все еще присутствующий в некоторых кругах товарных производств. Она подразумевает собой нацененную сумму, увеличенную через размер суммы НДС. А торговая наценка товара рассчитывается исходя из цифр, которые заключают в себе сумму расходов на реализацию и производство товара.

Торговая наценка - это прежде всего самый основной этап для бизнеса, поскольку ради нее и формируется реализация товара. Любое дело или бизнес подразумевает под собой прежде всего прибыль, которая выше расходов на производство в несколько раз. И чем выше будет процент дохода, тем рентабельнее будет дело. Как правило, рентабельность, которую так же еще называют окупаемостью, начинается оправданной с 15%. Это аргументировано тем, что кроме дохода, еще нужно вычитать сумму, которая принадлежит налоговой службе. И таким образом чистая рентабельность будет 11,25% прибыли. И это только самый минимум.

Как рассчитать наценку на товар

Для удобства можно разделить на процесс формирования расчетов на несколько этапов по последовательности:

- Подсчет издержек от производства.

- Подсчет налога НДС.

- Подсчет предполагаемой прибыли.

Итак, поэтапно данные шаги можно расписать так:

- В начале решения о запуска процесса производства, составления плана по реализации и формировании товара, приступают к основному подсчету издержек денежных средств или расходов, которые будут произведены в данном процессе. Если же бизнес не производственный, то подсчитываются издержки, связанные по закупке, транспортировки, пошлина, процентные убытки посредникам, аренда помещения для хранения, маркетинг и реклама, а также обязательный налог. Это основные и первые цифры, которые должны иметься в виду. Потому первым делом узнают стоимость тех или иных расходов и услуг, а затем подсчитывают общую начальную сумму. Это не вся сумма, но главная исходная основа.

- Затем следующим шагом в подсчете убытков по реализации товара будет цифра, которая заключает в себе прибавление налога на добавочную стоимость (НДС), но в том случае, если оплачивает сама фирма. В случае, если партнер фирмы с НДС не работает, то нужно назначить отдельного поставщика, который будет плательщиком самого НДС. Также им может быть такой предприниматель, чья отпускная цена товара без НДС будет значительно ниже цены товара с НДС от других производителей-поставщиков.

- В подсчете предполагаемой прибыли необходимо соблюсти правильный баланс. Нельзя устанавливать слишком лояльные цены, так как низкая окупаемость не способствует прогрессу ни фирмы, ни КПД производителя. Но и завышенная цена может привести к неудачному повороту событий в виде того, что товар не окупится, и производитель может уйти в минус, либо в лучшем случае выйдет на ноль. При расчете прибыли, предпринимателю нужно изучить рынок данного товара, задействовать определенные маркетинговые исследования или приобщить специалистов в данном вопросе. Если есть опыт в торговом предпринимательстве, то будет легче с помощью чутья правильно определить удачную наценку в покупной стоимости производимого товара.

На формирование розничной цены может повлиять довольно много факторов. Тому может помешать конкуренция, слишком большой ассортимент товара на рынке, качество уникальности товара, актуальность среди покупателей данной категории, удачное местонахождение торговли и так далее. Потому с помощью целесообразного грамотного расчёта предприниматель может учесть все эти факторы. Также все зависит от группы товара. Если продукт принадлежит к той категории, наценка который фиксируется регламентом от государства, то предприниматель может ориентироваться только в пределах этой суммы. Под данный случай могут попасть следующие категории товаров: детское питание, лекарственные и фармацевтические препараты, школьное питание в столовых и товары в некоторых регионах.

Суть также в том, что зачастую сильно увеличить можно и недорогие на выходе товары: когда цена на товар довольно доступна, но доход с её наценки может быт вполне прибыльным. Также могут быть случаи, когда процентное соотношение окупаемости из дорогих товаров - на много ниже, чем у товаров с низкой розничной ценой.

Но если оптовый предприниматель - партнер, и не работает с НДС, в отличии от фирмы, то стоит подсчитать на сколько ли выгодно такое сотрудничество.

Как увеличить торговую наценку в розничной торговле

Наценка в розничной торговле производится в нескольких сторонах:

- В качестве единого твердого сегмента цены или процента самой торговой надбавки всех товаров данной категории;

- В качестве процента для каждой группы товаров;

- Среднее статистическое процента для всего ассортимента.

Также существует вариант того, что для определенных товаров разных производителей используется одна и та же цена. Зачастую это используется для того, чтобы товар был равномерно раскуплен или не создавать магазину излишне многочисленных подсчетов. Наценка на товар может быть разной, что зависит от изначальной покупной цены установленной поставщиком.

Размер наценки может устанавливаться в зависимости от объема товарооборота. А поскольку в любом бизнесе преследуется цель увеличить уровень дохода и уменьшить расход, то условия продажи будут располагающие, прибыль будет увеличиваться и по этой причине владелец фирмы может снижать розничную цену товара вопреки уменьшения торговой наценки для того, чтобы продажи шли еще лучше. Уменьшение расходных средств достигается за счет налоговых льгот. Также фирма может акцентировать внимание на экономической части вопроса, например, экономии на электричестве, пространства или работников. Конечно же все это должно происходить в разумных приделах и в рамках СНИП.

Фирма также кроме просчета расходов может запланировать уменьшение надбавки. Это мудрый финансовый ход, в котором берут участие разные акции, скидки и другие искусственно созданные поводы по уменьшению цен. Зачастую фирма принимает решения об акциях тогда, когда нужно сбыть имеющийся товар как можно скорее, так как ожидается новое поступление данного вида товарных групп. Очень часто такой ход сопровождается глобальными и большими скидками, что массово привлекает покупателей.

Также в розничной торговле осуществление продажи товара происходит через кассу торгового фирмы за средства наличного расчета с покупателем. Также это происходит по безналичному расчету через способ с банковским счетом продавца. Данный товар может реализовываться без регламентированного на бумаге договора, а по личной договоренности за наличные средства в следствии приобретения товара второй стороной. Так, основным документом и свидетельством о совершённой покупке служит кассовый чек. Он происходит в двух экземплярах: один для покупателя, а второй - для кассира. В следствии таких продаж кассир формирует отчет кассовой выручки. Все данные о произведенной работе должны отражаться в отведённой для этого кассовой книге фирмы в счете под названием «Касса» в графе «Доход от реализации». Процесс реализации товара, который продался за наличные средства признается тот, где поступление выручки в кассу происходит одновременно с обменом на товар покупаемому лицу.

Формула расчета торговой наценки

Для начала нужно вычислить первичную цифру, которая характеризует цену на товар. Себестоимость определяется согласно первоначальной стоимости продукта. Она определяется как разница розничной или продажной стоимости готовых товаров, а также суммой торговой наценки на эти товары. Сумма наценки товара на реализованные продукты определяется как следствие продажной цены готовых товаров и среднего статистического процента наценки. Этот средний процент определяется делением всей суммы остатков наценок на начало месяца, в котором производится отчет, а также торговых товаров с наценкой, полученных во время отчетного месяца.

Обычно, согласно установленному порядку ПСБУ, чтобы определить торговую наценку применяют так называемое сальдо 285, которое называется «Торговые наценки» для начального периода и те же торговые наценки на получение в отчетном месяце, затем все делится на сумму остатка продукции для начального сальдо и оборот дебета. Основная формула по расчёту наценки выгляди таким образом:

(СНК285 + КО285)/(СНД285 + ДО282)*100%,

- СНД 282 - это остаток продукции в розничном бизнесе на период начала учета.

- СНК 285 - не списанный остаток для начала периода торговой наценки.

- ДО282 - это первичная цена продукции, что поступила к продаже во время периода отчета.

- КО285 - это сумма наценки продукции, что была начислена на поступивший в периоде учета товар, который был с целью сравнения его стоимости с рыночной.

Средний процент наценки в торговле используется в расчете списания суммы на рынке наценки, что пришлась на негодные товары. Данная сумма определяется как вывод продажной стоимости убывший в учетном периоде товаров. Затем сумма торговой наценки, что пришлась на убывшие товары подлежит ликвидацию в течении этого месяца рассчитывается как: Сн=Ст*Н% , где Ст - это рыночная цена товара, ликвидированного в течении данного месяца, а Р% - это среднее число процента рыночной наценки.

В действительности фирмы в розничной торговле в течении периода отчетов реализовали продукцию со скидками, выдают те сведения по операции, которые равны пункту 22 ПСБУ9. Но согласно учету «Отчет о финансовых результатах», что вся прибыль - это увеличение дохода и выгодного актива или уменьшение обязанностей фирмы, что вследствие приведет к большему объему своего капитала.

В пункте 13 «Отчет о финансовых результатах», в графе о «Доходы от реализации товара» фиксируется сумма всего дохода от производства товаров без учитывая аукционных скидок. В пункте 17 под названием «Прочие издержки и вычеты» говорится про предлагаемые услуги и скидки, а также возможный обмен или возврат продукции, если он предусмотрен.

Важность этих пунктов имеет место быть потому, что в розничном бизнесе необходимо будет уменьшить стоимость продукции в рознице на всю сумму скидок и акций, даже если они не были ранее предусмотрены фирмой или отчетным периодом. Потому нужно брать в эксплуатацию отражение таблицы бухгалтерской записи, даже если они не были предусмотрены ранее инструкцией учета в бухгалтерии и всех хозяйственных операций.

Наценка товара на условии продажи в кредит

В условиях оборота продукции в розничном бизнесе включены условия продажи продукции в кредитном варианте. Кредит предоставляется на условиях с рассрочкой платежа. Но при том во всю сумму продажи включена вся цена товара по стоимости действительной производственности во время покупки товара клиентом или покупателем. Есть три самый известных вида кредитных услуг в продаже продукции через розничную сеть:

- Выдача кредита покупателям через банковские услуги;

- Выдача кредита клиенту самим магазином или фирмой, которая сама предоставит рассрочку платежа за данную продукцию;

- Выдача кредита клиенту методом привлечения дивидендов фирмы, на которую работает клиент.

Но также становится все более популярным тот вид кредитных услуг, когда фирма сама кредитует или выдаёт кредит клиенту. Так, во время совершения продажи с условием отсрочки даты доставки на какое-то количество дней после оплаты фирма имеет право значительно понижать розничную цену. В данном случае скидки условия буду некой формой выплаты клиенту за временное пользование его средствами. Так же в эти условия включается риск и ожидание.

В случае кредитование клиента через привлечение банка, все комиссионные издержки и процентные ставки будут принадлежать именно банковской организации. Но это наиболее легкий и наименее трудовые затраты процесс для фирмы. Но данный способ не очень выгоден, как для покупателя или клиента. Это обусловлено тем, что доставка товара может быть задержана на какой-то период времени, который зависит о скорости оформления кредита. В таком случае этот способ не значительно отличается от способа производства товара и его сбыта по безналичному расчету с незамедлительной выплатой без взыскания его с покупателя. Как уже известно, вся выгода подобного процента достанется банковским работникам, потому что банк будет заниматься предоставлением кредита и взятием на себя риска. Фирма будет получать выплаченные средства незамедлительно. Так же, тем же способом будут отображаться все продажные манипуляции с кредитным условием и привлечением оплаты от предприятия на которое работает клиент данной фирмы в процессе покупки продукции.

Ценовые уступки в расчете наценки

Ценовыми уступками можно назвать все так называемые скидки или акции, которые предоставляет фирма покупателю. Они являются таковыми в момент реализации. Это выгодно компании, так как это не отражается на торговой цене товара, а не на доходе в целом. Это связано с тем, что сам доход не может быть засчитан в момент производительности.

В отдельном учете данные манипуляции числятся методом уменьшения наценки в торговле счета под названием «Торговая наценка», предоставляемая покупателю скидками. Она отражена в регистре учета двумя способами:

- Обратная проводка, которая прямо пропорциональна начислению.

- Прямая проводка.

В данном случае всегда учавствуют только эти два счета, которые известны под номером: 282 и 285.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

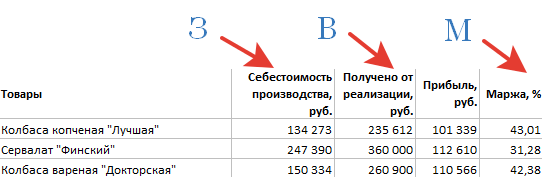

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

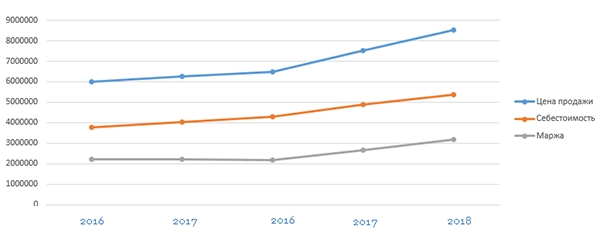

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Продавца. Её величина определяется, исходя из структуры рынка, потребительских свойств реализуемого продукта. Чтобы торговая деятельность не была убыточной, величина наценки устанавливается таким образом, что она покрывает все расходы продавца, связанные с закупкой сырья, изготовлением товаров и транспортировкой. В обобщенном виде наценка - это добавленная стоимость, выраженная в прибавке к конечной цене товара или услуги. Она окупает и позволяет ему выплачивать налоги и получать прибыль.

Роль государства в области формирования и контроля наценки на товары и услуги

С учетом того, что Российская Федерация представляет собой государство, основой функционирования которого является рыночный механизм регулирования спроса и предложения, его роль в области формирования наценки на реализуемые продукты и услуги ограничивается исключительно контролирующими функциями.

Так, наценка на товар - исключительное полномочие предприятий и организаций, функционирующих в торговой и хозяйственной деятельности (согласно Методическим рекомендациям по формированию тарифов на продукцию). Основное правило - она должна покрывать издержки продавца, а также размер отчислений (налоги, страховые взносы).

Государство и его органы власти могут устанавливать предельный её размер только на определенные группы товаров (исключительное Наценка в магазине, предприятии, фирме на продукцию, предназначенную для детского потребления (молочные смеси), некоторых видов медикаментов (медицинских приборов) устанавливается исполнительным органами власти в конкретной местности. Это необходимо для того, чтобы не допустить произвольного роста цен на товары первой необходимости. За этим следят специально уполномоченные территориальные органы антимонопольной службы.

Торговая наценка: формула расчета по товарообороту (общему) предприятия

Известно, что существуют несколько цен на товары и услуги: розничные, оптовые, закупочные. Все они отличаются способом приобретения и дальнейшей реализации производимой продукции. Расчет наценки также должен исчисляться различными способами. Существует два основных способа расчета: по общему товарообороту и по ассортименту. Каждый из них используется в конкретной ситуации, и поэтому считать их универсальными нельзя. Однако есть общий принцип - во всех случаях торговая наценка рассматривается как абсолютный показатель, и выражается она в форме валового дохода.

Расчет наценки представляет собой следующую формулу:

- Валовой доход = (объем общего товарооборота) х (расчетную торговую надбавку) : 100. При этом величина расчетной надбавки = торговая надбавка: (100 + торговая надбавка в %) х 100. Соединив 2 формулы, получим способ расчета наценки по общему товарообороту: ВД = (общий товарооборот х торговую наценку в %) : (100 + торговая надбавка в %).

Такой способ может быть применен только в том случае, если необходимо найти величину наценки на реализуемые товары, которые имеют однородные характеристики. Проще говоря, это могут быть как продукты питания, так и алкогольная продукция. Важно, чтобы расчетная продукция не отличалась друг от друга и в идеале имела одну величину торговой наценки, которую требуется высчитать в денежном выражении.

Расчет наценки по ассортименту товарооборота

В большинстве крупных торговых точек представлена разноплановая продукция. Это означает, что для доходности предприятия на разные категории реализуемой продукции установлены индивидуальные коэффициенты наценки. Чтобы посчитать общий размер надбавки на все товары, необходимо использоваться другие показатели. Таким образом, наценка на товар может быть высчитана по следующей формуле:

- Валовой доход = (T1 х PH1 + T2 х PH2 + …Tn х PHn) : 100.

Здесь в качестве T1 рассматривается величина товарооборота конкретной группы товаров, а PH1 - расчетная торговая надбавка для данной группы. Высчитать PHn можно по формуле:

PHn = THn: (100 + THn) х 100. Где THn - величина торговой надбавки групп товаров в % выражении.

В заключение следует отметить, что наценка - это общий валовой доход предприятия или фирмы, выраженный в денежной форме и покрывающий расходы на обязательные государственные выплаты и издержки. Расчет по этой формуле возможен при условии, что каждая группа товаров, реализуемая торговой сетью или предприятием, имеет разные величины наценки, кроме того, обязательно ведется их учет в соответствующих графах бухгалтерского баланса.

Нетрадиционные способы расчета наценки на товары и услуги: по среднему проценту

Данный способ исчисления наценки отличается простотой и прозрачностью. Это позволяет использовать его для расчетов в любой, даже в небольшой организации. Однако есть один существенный недостаток - данные получаются усредненными, а сама формула не может быть использована для расчета размера налогообложения (ст. 268 Налогового кодекса). Валовой доход по среднему проценту имеет вид:

- ВД = (размер товарооборота (T) х средний процент валового дохода (П)) : 100.

При этом процента ВД имеет вид: П = (торговая надбавка на начало отчетного периода + торговая надбавка на товары отчетного периода - торговая надбавка на выбывшие из оборота товары) : (Т + остаток товара на конец отчетного периода) х 100.

Следует отметить, что в этой формуле наценка - это усредненная величина, высчитанная с учетом товарооборота фирмы и фактических показателей на момент расчета (надбавка на остаток продукции, надбавка на товары вне оборота). Полученные значения нельзя использовать в официальной отчетности, сдаваемой в налоговые органы. Это может грозить штрафом за отсутствие надлежащего учета объектов, которые подлежат налогообложению. Более того, это может быть расценено как попытка скрыться от налогов, что преследуется по закону.

Особенности расчета величины наценки по ассортименты остатка товаров предприятия

Расчет валового дохода по остатку товара может быть произведен только после инвентаризации, которая должна производиться в конце каждого месяца. В качестве расчетных показателей используются данные о стоимости остатков товаров на конец месяца и стоимость реализованной продукции. Так, величина дохода составит:

- Вд = (торговая надбавка на первое число расчетного месяца + торговая надбавка за текущий период - надбавка на выбывшие из оборота товары) - торговая надбавка на остаток товара по результатам инвентаризации.

Подобный способ расчета имеет смысл применять для небольших предприятий или фирм, которые ведут учет по штрих-кодам. На основании этой формулы можно сделать вывод, что наценка - это величина фирмы, учреждения, высчитанная по остаточному принципу.

Заключение

Следует отметить, что такое понятие, как величина наценки, или торговая наценка, используется предприятиями с любым размером оборота. Данный показатель даст точные данные о величине дохода, а также об убыточности деятельности учреждения. В общем виде наценка - это фирмы, без всех издержек: налогообложения, выплат в негосударственные фонды, текущих затрат. Грамотное ведение бухгалтерского баланса позволит сделать вывод о рентабельности предприятия и о необходимости дальнейшего производства товаров.