Нужен ли товарный чек если есть кассовый. Приходный кассовый ордер (бланк ПКО): можно ли выдавать вместо чека или БСО

Все индивидуальные предприниматели при создании ИП или при переходе с одного налогового режима на другой задаются вопросами о возможности и необходимости использования в своей деятельности товарного чека. Несмотря на простоту составления этого документа, товарный чек в наше время интернет-технологий не потерял своего значения. А в ряде случаев законодатель недвусмысленно предусмотрел обязательность его оформления при проведении торговых операций.

Понятие товарного чека

Товарный чек - это документ, подтверждающий факт расходования денежных средств или покупки какого-либо товара, не являющийся документом строгой отчётности. Товарный чек может быть основным платёжным документом или осуществлять вспомогательную функцию в дополнение к кассовому чеку.

Кто может выдавать только товарный чек без применения ККМ

В товарном чеке обязательно должны присутствовать сведения о наименовании, количестве, цене и стоимости приобретённых ценностей

Правила оформления товарного чека

Товарный чек не имеет унифицированной, строго установленной формы, но он должен содержать все реквизиты финансового документа.

Таблица: обязательные реквизиты товарного чека

Товарный чек, изготовленный типографским способом, удобен для небольших торговых точек

Нюансы заполнения товарного чека

Выписка товарного чека - несложная операция, но при её проведении необходимо учитывать ряд моментов:

- При описании товара/услуги нельзя обобщать товары/услуги в одну группу, например, «канцтовары», «продажа бытовой химии» и т. д., выделяем каждую позицию согласно номенклатуре, принятой в организации.

- В финансовых документах не допускаются исправления, перечеркивания, подчистки и т. д. Если ошибки допущены, оформляем другой товарный чек.

- Если описание товара/услуги не умещается в одну строку, продолжаем его на следующей строке.

- Если в один бланк не умещаются сведения обо всех покупках или операциях, разбиваем информацию на два или более товарных чека либо продолжаем записи на другом бланке с пометкой о продолжении и указанием итоговой суммы на последнем листе.

- Если после заполнения в чеке остались пустые графы, перечёркиваем их во избежание внесения ложной информации в последующем.

Из опыта ИП:

В своё время, когда в нашей фирме проходила налоговая выездная проверка, проверяющие посоветовали, чтобы на обратной стороне товарного чека расписывался сотрудник, получивший по нему материалы. Этот дельный совет выручал нас в дальнейшем не один раз. Но, как не пыталась найти в законах такое требование, нигде не обнаружила.

Наталья Геннадьевна

http://delat-delo.ru/organizatsiya-biznesa/buhgalteriya/raschety/nalichnye/tovarnyj-chek/vmesto-kassovogo-cheka.html

При оформлении товарного чека не допускаются опечатки и исправления

Срок хранения товарного чека

Сохранение товарного чека выгодно и покупателю, и предпринимателю. Как правило, товарный чек оформляется в одном экземпляре, оригинал чека вручается покупателю, копия остаётся у продавца. У ИП нет строгой обязанности сохранять товарные чеки, однако это может облегчить учёт средств и обеспечить контроль продажи продукции/товара.

Покупатель должен хранить товарный чек в период гарантийного срока эксплуатации приобретённого товара. А если чек был использован в качестве первичного документа, подтверждающего расходование денежных средств, выданных под отчёт, срок его хранения составит не менее пяти лет.

Не преуменьшайте значение товарного чека как первичного финансового документа. Рассмотренный бумажный носитель способен не только удостоверить факт оплаты покупки, но и облегчить предпринимательскую деятельность в части учёта и контроля движения материальных ценностей и денежных средств.

Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста:

есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов), так и по расходу (расходование средств на разные цели). Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника , необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные операции предпринимателя или организации (некий «большой кошелек»), ККТ – непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП (организации), операция оформляется приходником.

Нормативное регулирование вопроса

Итак, «кассу» и «ККТ» мы разделили между собой. Теперь разделим законодательные акты, регулирующие эти вопросы. Особо выделим два из них:

- Закон № от 22.05.2003 г. «О применении ККТ при осуществлении наличных денежных расчетов…» № 54-ФЗ – регламентирует применение ККТ.

- Указание ЦБ от 11.03.2014 г. «О порядке ведения кассовых операций…» № 3210-У– регламентирует ведение кассы.

Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций (исключения могут встретиться, но очень-очень редко), а значит и вести их должны все. Право не оформлять документы по кассе (приходник, расходник, кассовая книга) есть только у ИП, которые учитывают доходы / расходы и физические показатели согласно нормам НК РФ (например, в КУДИР).

Вывод: повторимся еще раз, «касса» не равна «ККТ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККТ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККТ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Или, наоборот, вы как ИП попадаете под действие одного из исключений Закона № 54-ФЗ и ККТ не используете, например, выписывая БСО физическим лицам, но оформляете кассовые операции по приходу, заполняя приходники и кассовую книгу в контрольных целях.

Кассовый чек и ПКО

Описанные выше различия позволяют сделать вывод о различии двух документов – ПКО и кассового чека.

Кассовый чек – документ, который выбивает ККТ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека – подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж.

ПКО – первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности (или внутри организации).

Выглядит этот бланк так:

![]()

Вывод: ПКО не равнозначен кассовому чеку и заменить его не может. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККТ денег от клиентов за купленный товар.

Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Опираться будем непосредственно на закон № 54-ФЗ.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять:

- оказание услуг населению (могут не использовать ККТ до 01.07.2018 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в .

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании или можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККТ отсутствует? Варианта всего три:

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации). Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Итог всего

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККТ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО – первичный бухгалтерский документ, у которого есть свое собственное значение – оформление кассовых операций внутри деятельности.

Невозможно представить наше современное общество без всевозможных покупок. И не важно, собираетесь Вы идти в магазин за продуктами или хотите покупать дорогую бытовую технику – продавец должен будет выдать вам чек. Чек – это основной документ, который удостоверяет факт покупки или продажи товара, или оказания услуг. Но понятие чека не всегда означает, что это тот кассовый чек, который выдают в магазине. В каких случаях нужен кассовый чек? Рассмотрим подробнее.

Понятие кассовый чек

Кассовые чеки бывают двух разновидностей: товарный и кассовый. Кассовый (он же, фискальный) чек выдается, когда Вы покупаете товар. Его пробивают на кассе. Нужен кассовый чек для того, чтобы подтвердить факт покупки на некую сумму.

Кассовый чек является отчетным документом лишь формально, что нельзя сказать о товарном чеке. Товарно-кассовый - специальный бланк, который заполняется вручную. Он имеет данные о месте, где производилась покупка, сорта (артикула) изделия, даты продажи, цены, фамилии и подписи продавца. Отметим, что товарный чек недействителен без кассового чека. Часто товарный чек может заменяться товарной накладной. Товарный чек не требуется физическим лицам. Исключениями являются случаи продажи технически сложных товаров и иных непродовольственных товаров, в которых Вы обнаружили дефект, в период гарантийного срока. Они могут быть возвращены обратно в магазин.

Кассовый чек для ИП и организаций

Обязан ли ИП выдавать кассовый чек? И нужен ли кассовый чек для ИП? Это зависит от системы налогообложения ИП. Для ИП - плательщиков ЕНВД отменили наличие кассового аппарата, в соответствие с ФЗ №54 "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Индивидуальный предприниматель и организации сами могут решить, прекратить использовать ККМ при ЕНВД или продолжать использовать ККМ. Данный закон указывает на право отказаться от кассовой техники, а не обязанность. Согласно закону, ИП и организации могут не пользоваться ККТ, в случаях:

- При выдаче, по требованию покупателя, документа (квитанции, товарного чека), который подтверждает непосредственно прием денежных средств за данный товар.

- Оказания услуг населению, при которых выдаются бланки строгой отчетности.

- При торговле на рынках, торговля чайной продукцией в вагонах, торговле из цистерн, торговле газетами, лотерейными билетами, разносной торговли.

- Когда происходит продажа проездных билетов для проезда в общественном городском транспорте.

- Обеспечения питанием учащихся, работников учебных заведений, во время занятий и т.д.

Таким образом, для ИП с ЕНВД достаточно товарного чека, так как ИП вправе осуществлять свою деятельность без кассового аппарата, только ведя бухгалтерскую тетрадь.

Если юридическое лицо покупает товар, то товарный чек нужен для проведения затрат по бухгалтерии. Тогда вместе с кассовым чеком выписывается и товарный чек для бухгалтерской отчетности.

Из вышеуказанного следует, что если ООО на ЕНВД, то кассовым аппаратом может не использоваться, но по требованию покупателей должны выдавать товарные чеки с необходимыми реквизитами.

Организации (исключая, кредитные организации) и ИП, которые применяют платежный терминал (банкомат), обязаны:

- использовать ККТ вместе с платежным терминалом, банкоматом;

- регистрировать применяемую ККТ в налоговых органах;

- пользоваться контрольно-кассовой техникой в фискальном режиме;

- при осуществлении денежных расчетов (наличных) выдавать клиентам кассовый чек, который отпечатан платежным терминалом, банкоматом.

Кредитные организации, в свою очередь, обязаны применять ККТ, которая обязана быть оснащена защитой, в случае несанкционированного доступа программными продуктами.

Таким образом, мы узнали, в каких случаях нужен кассовый чек, а в каких, достаточно будет лишь товарного чека.

Товарным чеком является документ негосударственного образца , который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения , когда не фискальный документ выдается вместо фискального чека.

Документальный акт, подтверждающий взаиморасчет при реализации товаров/услуг, оформляется лично индивидуальным предпринимателем или его вверенным лицом, рукописным или печатным способом.

Основная цель товарного чека заключается в расшифровке реализуемой продукции/услуг , которые предоставляются за определенную сумму наличных финансовых средств.

Действующие на территории Российской Федерации нормативно-правовые акты не регламентируют стандартную форму товарного чека . В связи с этим в документе необходимо отображать реквизиты, предусмотренные для первичных документов.

Товарный чек обязательно должен содержать следующие сведения :

Также Налоговый кодекс РФ имеет статьи, согласно которым формируется обязательное использование ТЧ .

Получается, что два вышеперечисленных нормативных документа устанавливают перечень видов деятельности, согласно которому разрешено использование ТЧ вместо контрольно кассового оборудования.

Для ООО

Хозяйственная деятельность ООО, которая осуществляет реализацию продукции или услуг за наличные денежные средства, обязана оформлять и выдавать потребителю товарный чек . Формирование «товарника» происходит аналогично товарному чеку для индивидуального предпринимательства.

Единственное отличие заключается в том, что к нему необходимо приложить фактурный счет, где подробно описывается вся реализованная продукция и ее количество.

Что можно выдать вместо кассового чека? Подробности — на видео.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

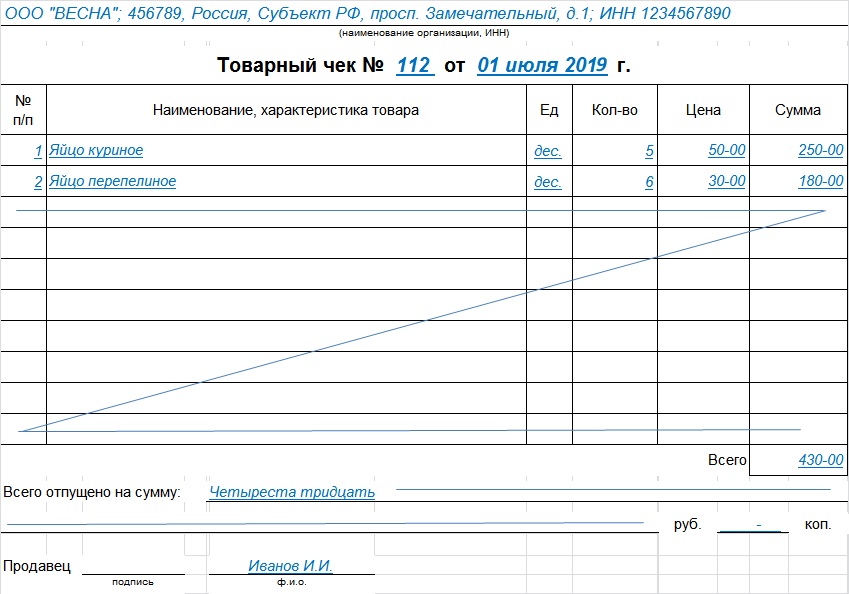

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.