Как найти число со скидкой. Калькулятор процентов онлайн

В различных видах деятельности необходимо умение считать проценты. Понимать, как они «получаются». Торговые надбавки, НДС, скидки, доходность вкладов, ценных бумаг и даже чаевые – все это вычисляется в виде какой-то части от целого.

Давайте разберемся, как работать с процентами в Excel. Программе, производящей расчеты автоматически и допускающей варианты одной и той же формулы.

Работа с процентами в Excel

Посчитать процент от числа, прибавить, отнять проценты на современном калькуляторе не составит труда. Главное условие – на клавиатуре должен быть соответствующий значок (%). А дальше – дело техники и внимательности.

Например, 25 + 5%. Чтобы найти значение выражения, нужно набрать на калькуляторе данную последовательность цифр и знаков. Результат – 26,25. Большого ума с такой техникой не нужно.

Для составления формул в Excel вспомним школьные азы:

Процент – сотая часть целого.

Чтобы найти процент от целого числа, необходимо разделить искомую долю на целое и итог умножить на 100.

Пример. Привезли 30 единиц товара. В первый день продали 5 единиц. Сколько процентов товара реализовали?

5 – это часть. 30 – целое. Подставляем данные в формулу:

(5/30) * 100 = 16,7%Чтобы прибавить процент к числу в Excel (25 + 5%), нужно сначала найти 5% от 25. В школе составляли пропорцию:

Х = (25 * 5) /100 = 1,25

После этого можно выполнять сложение.

Когда базовые вычислительные умения восстановлены, с формулами разобраться будет несложно.

Как посчитать процент от числа в Excel

Есть несколько способов.

Адаптируем к программе математическую формулу: (часть / целое) * 100.

Посмотрите внимательно на строку формул и результат. Итог получился правильный. Но мы не умножали на 100 . Почему?

В программе Excel меняется формат ячеек. Для С1 мы назначили «Процентный» формат. Он подразумевает умножение значения на 100 и выведение на экран со знаком %. При необходимости можно установить определенное количество цифр после запятой.

Теперь вычислим, сколько будет 5% от 25. Для этого вводим в ячейку формулу расчета: =(25*5)/100. Результат:

Либо: =(25/100)*5. Результат будет тот же.

Решим пример другим способом, задействовав знак % на клавиатуре:

Применим полученные знания на практике.

Известна стоимость товара и ставка НДС (18%). Нужно вычислить сумму НДС.

Умножим стоимость товара на 18%. «Размножим» формулу на весь столбец. Для этого цепляем мышью правый нижний угол ячейки и тянем вниз.

Известна сумма НДС, ставка. Найдем стоимость товара.

Формула расчета: =(B1*100)/18. Результат:

Известно количество проданного товара, по отдельности и всего. Необходимо найти долю продаж по каждой единице относительно общего количества.

Формула расчета остается прежней: часть / целое * 100. Только в данном примере ссылку на ячейку в знаменателе дроби мы сделаем абсолютной. Используем знак $ перед именем строки и именем столбца: $В$7.

Как прибавить процент к числу

Задача решается в два действия:

А здесь мы выполнили собственно сложение. Опустим промежуточное действие. Исходные данные:

Ставка НДС – 18%. Нам нужно найти сумму НДС и прибавить ее к цене товара. Формула: цена + (цена * 18%).

Не забываем про скобки! С их помощью устанавливаем порядок расчета.

Чтобы отнять процент от числа в Excel следует выполнить такой же порядок действий. Только вместо сложения выполняем вычитание.

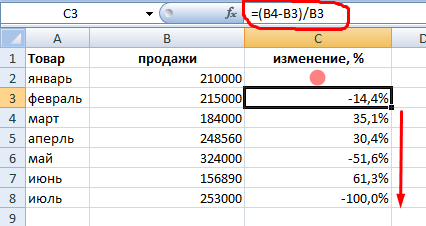

Как посчитать разницу в процентах в Excel?

Насколько изменилось значение между двумя величинами в процентах.

Сначала абстрагируемся от Excel. Месяц назад в магазин привозили столы по цене 100 рублей за единицу. Сегодня закупочная цена – 150 рублей.

Разница в процентах = (новые данные – старые данные) / старые данные * 100%.

В нашем примере закупочная стоимость единицы товара увеличилась на 50%.

Посчитаем разницу в процентах между данными в двух столбцах:

Не забываем выставлять «Процентный» формат ячеек.

Рассчитаем процентное изменение между строками:

Формула такова: (следующее значение – предыдущее значение) / предыдущее значение.

При таком расположении данных первую строку пропускаем!

Если нужно сравнить данные за все месяцы с январем, например, используем абсолютную ссылку на ячейку с нужным значением (знак $).

Как сделать диаграмму с процентами

Первый вариант: сделать столбец в таблице с данными. Затем использовать эти данные для построения диаграммы. Выделяем ячейки с процентами и копируем – нажимаем «Вставка» - выбираем тип диаграммы – ОК.

Второй вариант: задать формат подписей данных в виде доли. В мае – 22 рабочих смены. Нужно посчитать в процентах: сколько отработал каждый рабочий. Составляем таблицу, где первый столбец – количество рабочих дней, второй – число выходных.

Делаем круговую диаграмму. Выделяем данные в двух столбцах – копируем – «Вставка» - диаграмма – тип – ОК. Затем вставляем данные. Щелкаем по ним правой кнопкой мыши – «Формат подписей данных».

Выбираем «Доли». На вкладке «Число» - процентный формат. Получается так:

Мы на этом остановимся. А Вы можете редактировать на свой вкус: изменить цвет, вид диаграммы, сделать подчеркивания и т.п.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль.

Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго.

Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Скидка за объем приобретаемого товара

Скидка за объем приобретаемого товара может предоставляться в том случае, если покупатель приобретает большое количество аналогичного товара. Такая скидка может быть установлена в процентах к общей стоимости партии товара либо в процентах к цене единицы от установленного объема продажи. Скидки за объем могут предоставляться на кумулятивной и некумулятивной основе либо в виде ступенчатого или пошагового дисконта.

Кумулятивные, или накопительные, скидки устанавливаются в зависимости от количества приобретенных изделий за определенный период и предполагают снижение цены в том случае, если в течение оговоренного срока объем закупок превысит установленную продавцом величину.

Такая скидка предоставляется, даже если закупки осуществлялись небольшими партиями.

Некумулятивные скидки предоставляются за каждый размещенный заказ, т. е. устанавливаются на разовый объем закупки. Такого рода скидки стимулируют потребителей приобретать как можно большую по размеру партию.

Ступенчатые скидки используются на объем закупки, произведенной сверх установленного продавцом порогового значения партии.

Скидки за объем относятся к категории количественных. Они должны предлагаться всем покупателям, однако при этом необходимо отслеживать, чтобы сумма предоставляемых скидок не превышала сумму экономии по расходам от увеличения объема реализации.

Стратегия ценообразования

Территориальная дифференциация цен

Показатели динамики цен

Основные факторы роста цен

Основные факторы снижения цен

Изменение цен с помощью скидок

Простая (общая) скидка

Скидка за ускорение оплаты

Скидка за объем приобретаемого товара

Накопительная скидка (скидка за оборот)

Прогрессивная скидка

Дилерская скидка

Скидки розничным продавцам

Специальные скидки

Сезонные скидки

Скидки на новый товар

Скидки при комплексной закупке товара

Скидки за качество

Скидки за сервисное обслуживание

Скидки за возврат устаревшего товара

Скидки при продаже б/у товара

Клубные скидки

Экспортные скидки

Национальные скидки

Ценовая стратегия: понятие, виды

Расчеты и планы: Формирование шкалы скидок

ФОРМИРОВАНИЕ ШКАЛЫ СКИДОК

Общие положения

Цены и ценовая политика — одна из главных составляющих деятельности предприятия, роль которой все возрастает. При этом цены, их уровень и динамика во многом определяют сбыт, а последний, в свою очередь, оказывает прямое воздействие на коммерческие результаты субъекта хозяйствования в целом, причем это воздействие (положительное или отрицательное) имеет продолжительный и долгосрочный характер.

В связи с такой ролью цен и ценовой политики в целом особого рассмотрения заслуживает ценовое варьирование, выражающееся в применении различных скидок с цен.

Прежде чем перейти к непосредственному рассмотрению скидок и их экономической оценке, следует остановиться на принципах применения скидок.

Во-первых, применение системы скидок должно привести к положительному экономическому эффекту. То есть скидки не должны восприниматься как неизбежное зло, с которым приходится мириться субъекту хозяйствования и которое является обузой.

Напротив, они должны служить, по крайней мере, сохранению уровня прибыльности, а лучше — его повышению.

Во-вторых, предоставляемая скидка должна вызывать у покупателя реальный интерес и стремление к выполнению оговоренных условий, т.е. быть ощущаемой для покупателя и вызывать стремление к ее получению.

В-третьих, система скидок должна быть проста и понятна как клиентам, так и сотрудникам самого субъекта хозяйствования. Наличие в одной системе одновременно большого количества разных видов скидок может создать путаницу и непонимание у покупателя и значительно затруднить работу отдела продаж.

В зависимости от условий предоставления выделяют большое количество различных видов скидок: функциональные скидки, скидки за платеж наличными, за количество, внесезонные, бонусные, дилерские, скидки за преданность покупателей и др.

Скидки за количество

Наиболее распространенный вид скидок — скидки за количество приобретаемой продукции (за больший объем закупок). Подобные скидки предоставляются за объемы закупок, измеряемых или в натуральных единицах, или в денежном выражении. При этом результат их применения наиболее ощутим по сравнению с другими видами скидок и обеспечивается в первую очередь ростом объемов продаж, что положительно влияет на деятельность всего субъекта хозяйствования.

Данные скидки даются или на основе единой покупки (некумулятивная скидка), или же на основе закупок в течение определенного периода времени (кумулятивная или отсроченная скидка).

Скидки могут предоставляться как за покупку одного вида товаров, так и за покупку нескольких видов товаров, а также за покупку сложных товарных наборов, сделанную как единовременно, так и в течение определенного периода времени.

Скидки за количество могут иметь различное выражение. Это либо процент с цены, либо количество продукта, который может быть представлен покупателю бесплатно или по сниженной цене, либо сумма, которая может быть клиенту возвращена или зачтена в счет оплаты им следующего количества продукта.

При этом скидки за количество могут быть некумулятивными и кумулятивными.

Некумулятивные скидки — это скидки за количество разово закупаемого продукта, превышающего величину минимальной партии. Например, партия продукта до 15 штук не имеет скидки, партия от 16 до 25 штук имеет скидку 5%, партия от 26 до 35 штук — 7% и т.д.

Кумулятивные скидки — это скидки, предоставляемые клиенту, если он покупает за определенный период времени количество продукта свыше договорного предела. Они распространяются на количество продукта сверх этого предела. Форма и механизм применения кумулятивных скидок могут быть разными. Например, кумулятивные скидки в форме нарастающих торговых скидок имеют следующий вид: при объеме закупки в течение года до 1000 единиц торговая скидка на весь объем закупок до настоящего времени составляет 12%, от 1001 до 3000 единиц — 15% и т.д. При покупке каждого дополнительного объема продукта производится перерасчет суммы, подлежащей уплате, с учетом увеличивающихся размеров скидок.

В целом данный вид скидок характеризуется четырьмя параметрами:

1) форма скидки (применяется ли скидка ко всем единицам товара или же только к единицам товара после превышения какого-то порогового значения);

2) сложность скидки (количество пороговых значений объема закупок, в соответствии с которыми меняется цена, так называемых ценовых точек);

3) глубина скидки (размер снижения цены в каждой ценовой точке);

4) единицы (количество) товара, которые принимаются в расчет при начислении скидки (расчет скидки может основываться на товарах одного вида в одном заказе или же единицы товаров могут суммироваться по нескольким категориям и (или) в течение некоторого периода времени).

В общем случае при установлении скидок за количество необходимо придерживаться определенных правил.

В случае с однородными покупателями скидки за количество следует использовать, если:

а) покупатели (конечные пользователи или посредники) товара характеризуются наклоненной вниз кривой спроса (т.е.

снижается максимальная готовность платить за дополнительные единицы товара);

б) существуют значительные издержки по хранению складских запасов и транспортировке товаров;

в) покупатель предпочитает иметь несколько конкурирующих поставщиков.

В случае существования разнородных покупателей скидки за количество должны употребляться, если:

1) крупные покупатели (покупатели крупных партий товаров) являются более чувствительными к цене, чем мелкие;

2) существуют значительные издержки по хранению запасов и транспортировке товаров.

Использование скидок за количество возможно при следующих условиях:

со стороны издержек — оптимизация накладных расходов, в т.ч. складских и транспортных (снижение их в удельном отношении (на единицу товара), за счет того, что более крупные заказы обслуживать дешевле;

со стороны конкуренции — создание барьера для конкурентов и возникновение дополнительных издержек на переключение (примечание) для покупателей;

со стороны спроса — более высокая ценовая эластичность спроса у крупных покупателей по сравнению с менее крупными покупателями (один и тот же размер скидки будет более ощутим и вследствие этого более желателен для крупных заказчиков).

Однако тут могут возникнуть и сложности, заключающиеся в том, что готовность платить за дополнительные единицы товара уменьшается, — покупатель готов заплатить больше за первую единицу товара, чем за вторую, а за вторую больше, чем за третью и т.д. В этом случае продавец может увеличить прибыли путем установления более высокой цены за первую единицу, чем за вторую, а за вторую — более высокой цены, чем за третью.

Менеджер по ценообразованию должен оценить, насколько соблюдаются данные условия в каждом конкретном случае. Чем более ярко выраженным является одно из выше перечисленных условий, тем более прибыльным будет использование скидок за количество. Как правило, довольно легко оценить влияние транспортных и складских расходов. Для ситуации с ценовой дискриминацией (по отношению к конкурентам и покупателям) менеджеру требуется понимать кривую спроса своих покупателей как всего рынка, так и его различных сегментов. Как правило, возможность ценовой дискриминации становится очевидной, если наблюдаются разные уровни закупок при однородных ценах. Скидки за количество требуют от фирмы мониторинга покупок на индивидуальном уровне — необходим учет и анализ закупок за определенный период времени.

Для успешной ценовой дискриминации необходимо, чтобы фирма могла предотвратить перепродажу товаров между покупателями. Частичная ценовая дискриминация будет работать до тех пор, пока крупный покупатель, платящий более низкую цену, не станет заниматься перепродажей товаров мелким покупателям, от которых фирма пытается получить более высокую цену.

Менеджер по продажам должен учитывать также еще два возможных осложнения при предоставлении скидок за количество:

1) скидки на товары, купленные за определенный период. Если покупатель обещает купить в течение конкретного периода определенное количество продукции, каким образом должен производиться расчет за скидки по количеству? В случае существования с ним долгосрочных отношений скидка может быть предоставлена с первой же единицы товара. Но если все же покупатель не выполнит обещанное количество закупок, то ему будет выставлен обратный счет за незаработанную, но полученную скидку по всем купленным со скидкой единицам товара. Альтернативно покупатель может оплатить полную стоимость товара, но по превышении определенного уровня закупок он получит компенсацию в размере скидки на все уже закупленные единицы товара (так называемый ретробонус);

2) покупка про запас. Специалист по продажам должен учитывать влияние скидки за количество на создание запасов покупателями. Создание запасов препятствует ценовой дискриминации, так как даже мелкие покупатели для получения скидки могут покупать впрок для создания запасов. В то же время такое поведение не увеличит совокупный спрос, а только сместит его во времени. Кроме того, чрезмерные покупки для запасов, вызванные неправильно сформулированными скидками за количество, могут создать для фирмы проблемы с удовлетворением всех поступивших заказов ввиду нехватки производственных мощностей.

Формирование шкалы скидок

Для расчета шкалы скидок может служить принцип неуменьшения уровня прибыли: прибыль при цене со скидкой и новым объемом продаж должна быть не меньше, чем при начальных значениях цены и уровня продаж.

Учитывая этот принцип, можно вывести формулу для расчета скидок:

где «Текущая маржа» — это выручка за вычетом переменных затрат для производственного предприятия или стоимость закупки для торговых компаний. Если у торговой компании большая величина собственных переменных затрат, то их также следует добавлять к стоимости закупки;

«Желаемый прирост маржи» — это показатель желаемого прироста маржи по отношению к текущему уровню.

Как видно из формулы, для расчета шкалы скидок используются укрупненные данные (маржа и процент наценки) по товарной категории. При этом в самой товарной категории может содержаться большое количество товарных позиций с разными ценами, единицами измерения и объемами продаж.

Использование исходных данных по категории продуктов делает формулу легко применимой на практике, так как шкалу скидок приходится разрабатывать целиком для категорий товаров, а не для отдельных позиций.

Приведем пример формирования шкалы скидок, для чего используем следующие исходные данные:

1) объем партии заказа — 56 120 тыс.руб. (без скидки);

2) средняя торговая наценка по данной категории товара — 28%;

3) стоимость закупки рассматриваемой партии — 43 843 тыс.руб. (56 120 / (1 + 28% / 100%)).

С учетом приведенных данных размер текущей маржи составит 12 277 тыс.руб.

Ситуация 1. Сохранение достигнутого уровня прибыльности продаж (нулевой прирост маржи). Определим требуемый объем продаж в стоимостном выражении для скидки в 2%:

| Требуемый объем продаж со скидкой 2% | = | 12 277 | = | 60 535 (тыс.руб) | |

| 1 — | 1 | ||||

| (1 — | 2 | ) x | (1 + | 28 | ) |

| 100% | 100% |

По прайс-листу такая партия будет стоить 61 770 тыс.руб. (60 535 / (1 — 2% / 100%)), стоимость закупки — 48 257 тыс.руб. (61 770 / (1 + 28% / 100%)).

Рассчитаем аналогичным образом необходимый объем продаж в денежном выражении для каждого уровня скидки (таблица 1).

| Таблица 1 | ||||

| Расчет требуемого объема продаж (ситуация 1) | ||||

| Показатель | Величина скидки | |||

| 0% | 2% | 5% | 10% | |

| 0 | 0 | 0 | 0 | |

| 56 120 | 60 535 | 69 115 | 93 047 | |

| 0,00 | 7,87 | 23,16 | 65,80 | |

| 56 120 | 61 770 | 72 753 | 103 385 | |

| Стоимость закупки, тыс.руб. | 43 843 | 48 258 | 56 838 | 80 770 |

| Маржа, тыс.руб. | 12 277 | 12 277 | 12 277 | 12 277 |

Примечание к таблице 1. Величину маржи определяем как разность объема продаж (со скидкой) и расходов на закупку товара. Так, для скидки 2% величина маржи составит 12 277 тыс.руб. (60 535 — 48 258). Поскольку данная ситуация рассматривается с точки зрения сохранения прибыльности продаж (прирост маржи нулевой), то разница объемов продаж и расходов на закупку товара будет постоянной — 12 277 тыс.руб.

Ситуация 2. Повышение уровня прибыльности продаж. Итак, клиент просит большую скидку, например 5 или 10%. Какие встречные условия должна предложить компания для того, чтобы сохранить уровень прибыли?

Допустим, для уровня скидки в 5% и более компания установила желаемый прирост маржи в 500 тыс.руб. по сравнению с предыдущим уровнем (12 277 тыс.руб.), а для скидки в 10% — 1 млн.руб. Рассчитаем необходимый объем продаж в денежном выражении для этого случая (см. таблица 2).

| Таблица 2 | ||||

| Расчет требуемого объема продаж (ситуация 2) | ||||

| Показатель | Величина скидки | |||

| 0% | 2% | 5% | 10% | |

| Желаемый прирост маржи, тыс.руб. | 0 | 0 | 500 | 1000 |

| Требуемый объем продаж со скидкой, тыс.руб. | 56 120 | 60 535 | 71 930 | 100 626 |

| Требуемое увеличение объема продаж по отношению к варианту без скидки, % | 0,00 | 7,87 | 28,17 | 79,30 |

| Стоимость по прайс-листу, тыс.руб. | 56 120 | 61 770 | 75 716 | 111 806 |

| Стоимость закупки, тыс.руб. | 43 843 | 48 258 | 59 153 | 87 349 |

| Маржа, тыс.руб. | 12 277 | 12 277 | 12 777 | 13 277 |

Примечание к таблице 2. Величину маржи определяем так же, как и в первом случае, но поскольку здесь ставится условие повышения прибыльности, то с учетом этого величина маржи в зависимости от размера скидки будет повышаться.

Так, если при скидке в 2% она составит 12 277 тыс.руб. (60 535 — 48 258), то в случае скидки в 5% она будет 12 777 тыс.руб. (71 930 — 59 153) и т.д., что объясняется заранее заложенным в расчеты желаемым приростом маржи (при скидке в 5% 500 тыс.руб. — см. таблицу).

1) определить начальный объем продаж, с которого начинаются скидки (допустим, 60 535 тыс.руб.);

2) установить приемлемую сумму маржи для каждого уровня скидки;

3) сформировать градации объемов продаж (полученные объемы продаж для каждого уровня скидки можно округлить в большую сторону до ближайшего круглого числа);

4) оценить привлекательность полученной шкалы скидок для клиентов.

Таким образом, для рассматриваемого примера получим следующие данные (см. таблицы 3, 4).

| Таблица 3 | ||||

| Окончательный расчет по скидкам (ситуация 2) | ||||

| Показатель | Величина скидки | |||

| 0% | 2% | 5% | 10% | |

| Желаемый прирост маржи, тыс.руб. | 0 | 0 | 500 | 1000 |

| Требуемый объем продаж со скидкой, тыс.руб. | 56 120 | 60 535 | 71 930 | 100 626 |

| Округленный объем продаж со скидкой, тыс.руб. | — | 65 000 | 75 000 | 105 000 |

| Стоимость по прайс-листу, тыс.руб. | 56 120 | 66 327 | 78 947 | 116 667 |

| Стоимость закупки, тыс.руб. | 43 843 | 51 818 | 61 678 | 91 146 |

| Маржа (с учетом округл. значений), тыс.руб. | 12 277 | 13 182 | 13 322 | 13 854 |

Итак, если грамотно разработать и рассчитать систему скидок, то они будут экономически выгодны как для самой компании, так и для покупателя. Причем эффект, который дает скидка, измеряется не только экономической выгодой. Компания, предоставляющая скидку своим покупателям, демонстрирует заботу, уважение и повышенный интерес к ним, что чаще всего делает их лояльными к компании. А лояльность покупателя дороже денег.

Долгосрочные финансовые вложения в балансе

Используя калькулятор процентов Вы сможете производить всевозможные расчеты с использованием процентов. Округляет результаты до нужного количества знаков после запятой.

Сколько процентов составляет число X от числа Y. Какое число соответствует X процентам от числа Y. Прибавление или вычитание процентов из числа.

Калькулятор процентов

очистить формуСколько составляет % от числа

Расчет0% от числа 0 = 0

Калькулятор процентов

очистить формуСколько % составляет число от числа

РасчетЧисло 15 от числа 3000 = 0.5%

Калькулятор процентов

очистить формуПрибавить % к числу

РасчетПрибавить 0 % к числу 0 = 0

Калькулятор процентов

очистить формуВычесть % из числа

Расчет очистить всёКалькулятор разработан специально для расчета процентов. Позволяет выполнять разнообразные расчеты при работе с процентами. Функционально состоит из 4-х разных калькуляторов. Примеры вычислений на калькуляторе процентов смотрите ниже.

Процентом в математике называют сотую часть числа. К пример 5% от 100 равно 5.

Данный калькулятор позволит точно посчитать посчитать процент от заданного числа. Имеются различные режимы расчета. Вы сможете производить различные расчёты с использованием процентов.

- Первый калькулятор нужен когда вы хотите рассчитать процент от суммы. Т.е. Вы знаете значение процента и суммы

- Второй — если нужно посчитать сколько процентов составляет Х от Y. X и Y это числа, а вы ищете процент первого во втором

- Третий режим — прибавление процента от указанного числа к данному числу. К примеру у Васи 50 яблок. Миша принёс Васе ещё 20% от яблок. Сколько яблок у Васи?

- Четвёртый калькулятор противоположен третьему. У Васи 50 яблок, а Миша забрал 30% яблок. Сколько яблок осталось у Васи?

Частые задачи

Задача 1. Индивидуальный передприниматель получает каждый месяц 100 тыс рублей. Он работает по упрощенке и платит налогов 6% в месяц. Сколько ИП должен заплатить налогов в месяц?Решение

: Пользуемся первым калькулятором. Вводим в первое поле ставку 6, в второе 100000

Получаем 6000 руб. — сумма налога.

Задача 2. У Миши 30 яблок. 6 он отдал Кате. Сколько процентов от общего числа яблок Миша отдал Кате?

Решение: Пользуемся вторым калькулятором — в первое поле вводим 6, во второе 30. Получаем 20%.

Задача 3. У банка Тинькофф за пополнение вклада из другого банка вкладчик получает 1% сверху от суммы пополнения. Коля пополнил вклад переводом из другого банка на сумму 30 000. На какую итоговую сумму будет пополнен вклад Коли.

Решение : пользуемся 3м калькулятором. Вводим 1 в первое поле, 10000 во второе. Жмём расчёт получаем сумму 10100 руб.

Как посчитать процент от суммы , требуется знать во многих случаях (при расчете госпошлины, кредита и т. п.). Мы расскажем,как посчитать проценты от суммы с помощью калькулятора, пропорций и известных соотношений.

Как узнать процент от суммы в общем случае?

После этого есть два варианта:

- Если нужно узнать, сколько процентов составляет другая сумма от первоначальной, нужно просто разделить ее на размер 1%, полученный ранее.

- Если же нужен размер суммы, которая составляет, скажем, 27,5% от первоначальной, нужно размер 1% умножить на требуемое количество процентов.

Как высчитать процент из суммы с помощью пропорции?

Но можно поступить и иначе. Для этого придется использовать знания о методе пропорций, который проходят в рамках школьного курса математики. Это будет выглядеть так.

Пусть у нас есть А — основная сумма, равная 100%, и В — сумма, соотношение которой с А в процентах нам нужно узнать. Записываем пропорцию:

(Х в данном случае — число процентов).

По правилам расчета пропорций мы получаем следующую формулу:

Не знаете свои права?

Х = 100 * В / А

Если же нужно узнать, сколько будет составлять сумма В при уже известном числе процентов от суммы А, формула будет выглядеть по-другому:

В = 100 * Х / А

Теперь остается подставить в формулу известные числа — и можно производить расчет.

Как рассчитать процент от суммы с помощью известных соотношений?

Наконец, можно воспользоваться и более простым способом. Для этого достаточно помнить, что 1% в виде десятичной дроби — это 0,01. Соответственно, 20% — это 0,2; 48% — 0,48; 37,5% — это 0,375 и т. д. Достаточно умножить исходную сумму на соответствующее число — и результат будет означать размер процентов.

Кроме того, иногда можно воспользоваться и простыми дробями. Например, 10% — это 0,1, то есть 1/10 следовательно, узнать, сколько составят 10%, просто: нужно всего лишь разделить исходную сумму на 10.

Другими примерами таких соотношений будут:

- 12,5% — 1/8, то есть нужно делить на 8;

- 20% — 1/5, то есть нужно разделить на 5;

- 25% — 1/4, то есть делим на 4;

- 50% — 1/2, то есть нужно разделить пополам;

- 75% — 3/4, то есть нужно разделить на 4 и умножить на 3.

Правда, не все простые дроби удобны для расчета процентов. К примеру, 1/3 близка по размерам к 33%, но не равна точно: 1/3 — это 33,(3)% (то есть дробь с бесконечными тройками после запятой).

Как вычесть процент от суммы без помощи калькулятора

Если же требуется от уже известной суммы отнять неизвестное число, составляющее какое-то количество процентов, можно воспользоваться следующими методами:

- Вычислить неизвестное число с помощью одного из приведенных выше способов, после чего отнять его от исходного.

- Сразу рассчитать остающуюся сумму. Для этого от 100% отнимаем то число процентов, которое нужно вычесть, и полученный результат переводим из процентов в число любым из описанных выше способов.

Второй пример удобнее, поэтому проиллюстрируем его. Допустим, надо узнать, сколько останется, если от 4779 отнять 16%. Расчет будет таким:

- Отнимаем от 100 (общее количество процентов) 16. Получаем 84.

- Считаем, сколько составит 84% от 4779. Получаем 4014,36.

Как высчитать (отнять) из суммы процент с калькулятором в руках

Все вышеприведенные вычисления проще делать, используя калькулятор. Он может быть как в виде отдельного устройства, так и в виде специальной программы на компьютере, смартфоне или обычном мобильнике (даже самые старые из ныне используемых устройств обычно имеют эту функцию). С их помощью вопрос, как высчитать процент из суммы, решается очень просто:

- Набирается исходная сумма.

- Нажимается знак «-».

- Вводится число процентов, которое требуется вычесть.

- Нажимается знак «%».

- Нажимается знак «=».

В итоге на экране высвечивается искомое число.

Как отнять от суммы процент с помощью онлайн-калькулятора

Наконец, сейчас в сети достаточно сайтов, где реализована функция онлайн-калькулятора. В этом случае даже не требуется знания того, как посчитать процент от суммы: все операции пользователя сводятся к вводу в окошки нужных цифр (или передвижению ползунков для их получения), после чего результат сразу высвечивается на экране.

Особенно эта функция удобна тем, кто рассчитывает не просто абстрактный процент, а конкретный размер налогового вычета или сумму госпошлины. Дело в том, что в этом случае вычисления сложнее: требуется не только найти проценты, но и прибавить к ним постоянную часть суммы. Онлайн-калькулятор позволяет избежать подобных добавочных вычислений. Главное — выбрать сайт, пользующийся данными, которые соответствуют действующему закону.

Прежде чем перейти к непосредственному описанию видов скидок и к их экономической оценке, следует остановиться на принципах их применения, выполнение которых должно обеспечивать эффективность всей системы скидок.

Во-первых, применение системы скидок должно привести к положительному экономическому эффекту. То есть скидки не должны восприниматься как неизбежное зло, с которым приходится мириться компании. Напротив, они должны служить, по крайней мере, сохранению уровня прибыльности, а лучше — его повышению.

Во-вторых, предоставляемая скидка должна вызывать у покупателя реальный интерес и стремление к выполнению оговоренных условий.

В-третьих, система скидок должна быть проста и понятна клиентам и сотрудникам компании. Наличие в одной системе одновременно большого количества разных видов скидок может создать путаницу и непонимание у покупателя и значительно затруднить работу отдела продаж.

Основные виды скидок

Прогрессивные скидки при больших объемах закупки

Это наиболее распространенный вид скидок. Компания устанавливает их прогрессивную шкалу в зависимости от объема партии товара или объема закупок за определенный период. Однако в большинстве случаев такие системы составляются интуитивно и очень часто являются недостаточно эффективными.

Для расчета шкалы скидок может служить принцип не уменьшения уровня прибыли — прибыль при цене со скидкой и новым объемом продаж должна быть не меньше, чем при начальных значениях цены и уровня продаж.

Учитывая этот принцип, можно вывести формулу для расчета скидок.

где текущая маржа

— это выручка за вычетом переменных затрат для производственного предприятия или стоимость закупки для торговых компаний. Если у торговой компании большая величина собственных переменных затрат, то их так же следует добавлять к стоимости закупки;

желаемый прирост маржи

— это показатель желаемого прироста маржи по отношению к текущему уровню.

Как видно из формулы, для расчета шкалы скидок используются укрупненные данные (маржа и процент наценки) по товарной категории. При этом в самой товарной категории может содержаться большое количество товарных позиций с разными ценами, единицами измерения и объемами продаж.

Использование исходных данных по категории продуктов делает формулу легко применимой на практике, так как шкалу скидок приходится разрабатывать целиком для категорий товаров, а не для отдельных позиций.

Возможны два варианта применения формулы:

-

1) если клиент просит дополнительную скидку, то компания должна решить, какие встречные условия предложить, для того чтобы как минимум сохранить уровень прибыли;

2) разработка общей шкалы скидок для всех клиентов по определенной товарной категории.

ПРИМЕР 1

Клиент просит дополнительную скидку

Допустим, клиент ежемесячно закупает определенную категорию товаров на сумму 40 000 рублей с учетом предоставленной клиенту скидки 2 %. То есть по прайс-листу такая партия стоит 40 816 рублей (40 000 руб/(1-2 %/100 %)). Средняя торговая наценка по данной товарной категории составляет 25 %. Таким образом, закупочная цена рассматриваемой партии товара равна 32 653 рубля (40 816 руб/ (1 + 25 %/100 %)), а текущая маржа 7347 рублей (40 000-32 653).

Итак, клиент просит большую скидку. Например, 4 % или 7 %. Какие встречные условия должна предложить компания для того, чтобы сохранить уровень прибыли? Допустим, для уровня скидки в 7 % и более компания установила желаемый прирост маржи в 1000 рублей по сравнению с предыдущим уровнем 7347 рублей. Рассчитаем по приведенной выше формуле необходимый объем продаж в денежном выражении для каждого уровня скидки (см. табл. 1).

| Показатель | Величина скидки |

||||

| 0 % | 2 % | 4 % | 7 % | 10 % | |

Желаемый прирост маржи | |||||

Требуемое увеличение объема продаж по отношению к текущим продажам | |||||

Стоимость по прайс-листу | |||||

Стоимость закупки | |||||

ПРИМЕР 2

Разработка общей шкалы скидок

Для этого необходимо проделать следующие расчеты:

-

1) определить начальный объем продаж, с которого начинаются скидки (допустим, 75 000 рублей);

2) установить приемлемую сумму маржи для каждого уровня скидки, которую компания хотела бы получить;

3) полученные объемы продаж для каждого уровня скидки можно округлить в большую сторону до ближайшего круглого числа;

4) обязательно проверить, насколько привлекательна для клиентов такая шкала скидок.

Для варианта, когда торговая наценка равна 20 %, получим следующую таблицу (см. табл. 2).

| Показатель | Величина скидки |

||||

| 0 % | 2 % | 4 % | 7 % | 10 % | |

Желаемый прирост маржи | |||||

Требуемый объем продаж со скидкой | |||||

Округленный объем продаж со скидкой | |||||

Стоимость по прайс-листу | |||||

Стоимость закупки | |||||

Контрактные скидки

Эта группа скидок должна мотивировать клиента к выполнению таких контрактных условий, которые выгодны для компании. Контрактные скидки могут быть обусловлены сроком оплаты, определенным видом платежа или валюты, закупкой определенной товарной линейки и т. д.

Для установления условий по сроку оплаты, валюте платежа и по виду платежных средств экономической оценкой может служить банковский процент, затраты на конвертацию и банковские услуги, а для линейки и сортности — затраты на замораживание оборотных средств и другие выгоды от комплексного заказа.

Таким образом, компания устанавливает для клиента такие условия, выполнение которых интересно для клиента и выгодно для компании. И наоборот, возможно установление наценок на условиях, которые невыгодны компании.

ПРИМЕР 3

Скидка, обусловленная сроком оплаты

Примером установления условий по сроку оплаты может служить следующая схема. Существует базовая цена товара при оплате по факту поставки. При этом имеется возможность предоставить отсрочку клиенту на 30 дней либо получить предоплату от клиента на 30 дней. Если компании выгодно мотивировать клиента к тому, чтобы он расплачивался раньше, можно установить скидку при предоплате и, наоборот, наценку при отсрочке платежа.

Ставкой сравнения может служить банковский процент. Возьмем для примера 18 % годовых или 1,5 % в месяц. Таким образом, компания может установить условия чуть лучше, чем банковская ставка (например, скидка 2 % при предоплате и наценка 2 % при отсрочке платежа) для того, чтобы клиенту было интересно оплачивать товар раньше.

ПРИМЕР 4

Скидка, обусловленная валютой расчетов

У клиентов компании, занимающейся торговлей автозапчастями для иномарок, была возможность оплачивать товар разными видами наличной валюты (рублями, долларами и евро). Но при сложившейся системе оплаты долларов было в избытке, рублей не хватало, а евро на тот момент еще не получил достаточного распространения.

Тогда была составлена и проанализирована «карта потоков валют» — то есть было оценено, в каком объеме компания получает разную валюту и в каком объеме существует необходимость ее тратить, с учетом всех условий по конвертации и стоимости банковских услуг. После чего условия по приему валюты и внутреннему курсу были аккуратно изменены в сторону более выгодных условий с точки зрения компании.

ПРИМЕР 5

Скидка, обусловленная комплексом условий

Нередко можно встреть схему «ретро-бонус» (выплата суммы скидки по итогам месяца при выполнении ряда условий). Общая сумма скидки складывается из набора условий, выполнение которых нужно компании. Например:

- за выполнение планового объема — 3 %;

- за своевременную оплату — 3 %;

- за выбранную линейку — 2 %.

Однако такая схема работает тоже не всегда. Иногда клиенты (особенно небольшие) говорят: «Ты дай мне сейчас 3 % и мне больше не надо». Важно не забывать принцип привлекательности скидки для клиента и отслеживать, что реально вызывает у него интерес.

Следующим важным пунктом контракта являются условия доставки товара. Компания может предусмотреть дополнительные действия по стимулированию клиентов к выполнению выгодных для нее условий. Например, при наличии постоянного автопарка продавцу необходимо стараться доставлять товары собственным автотранспортом (в пределах норм загрузки транспортных средств), поскольку простой автомобилей так или иначе скажется на финансовых результатах. А стабильная загрузка автопарка может принести выгоды как прямые экономические, так и косвенные (в виде удобства для клиентов).

Наценка при предоставлении дополнительной услуги по доставке может быть обоснована тем, что ее сумма несколько меньше, чем стоимость альтернативной услуги по доставке при использовании клиентом наемного транспорта.

Напротив, если у клиента есть свой транспорт, он вправе потребовать скидку. Но в этом случае продавец может установить скидку несколько меньшую, чем собственные затраты на доставку.

Сезонные (праздничные) скидки для перераспределения спроса

Применение сезонных скидок позволяет перераспределить спрос во времени — обеспечить равномерную загрузку и снизить совокупный спрос в пиковые периоды.

Сезонность спроса является распространенной ситуацией в условиях ограниченных производственных мощностей компании, когда в период пика она не может обеспечить все заявки, а в период спада вынуждена простаивать. В таком случае скидки призваны перераспределить спрос во времени и стимулировать покупателей приобретать товар раньше наступления сезона и соответственно уменьшать спрос в периоды пика.

- Глоссарий

Затраты на переключение — это затраты, которые придется понести покупателю при переключении на новый товар или нового продавца. Затраты могут быть как денежные (потеря скидки), так и психологические (привычка, удобство для покупателя). — Примеч. автора.

Сезонные колебания могут быть как в течение длительного времени (например в летние месяцы или новогодние праздники), так и в короткие периоды — неделя и день. Тогда пиковыми могут быть соответственно выходные дни и вечерние часы. Поэтому в некоторых супермаркетах предоставляют скидки пенсионерам при совершении ими покупки до 12 часов. Экономическим критерием эффективности таких скидок может служить оценка выгоды от перераспределения спроса и упущенной прибыли при необеспечении пикового спроса.

Если компания целенаправленно готовится к повышению покупательной активности, иногда применяются праздничные скидки, основная цель которых — оживление торговли и привлечение клиента именно в свой магазин в период заранее прогнозируемого повышения покупательной активности.

Сезонные скидки для ликвидации товара

Другим видом сезонных скидок являются скидки для избавления от товара, основная задача которых — стимулировать спрос для ликвидации остатков. Если компании не удалось продать все товары, имеющие сезонный спрос в период пика продаж, то у нее есть две возможности: хранить эти остатки до следующего сезона или предоставить скидки для возможной ликвидации остатков. Поэтому экономической оценкой для расчета таких скидок является оценка затрат на хранение продукции. При этом следует учесть как прямые затраты (в основном использование занимаемых площадей), так и косвенные (риски физического и морального старения товара, потеря товарного вида и т. д.). Таким образом, если затраты на хранение товара велики, а рассчитанная скидка действительно способна привлечь достаточное число покупателей, то применение такого вида скидок целесообразно.

Предупреждение неблагоприятных налоговых последствий

При применении скидок необходимо учитывать положения статьи 40 Налогового кодекса РФ, в которой установлены принципы определения цены товаров, работ, услуг. По общему правилу для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки, и, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Но следует помнить, что при отклонении цены более чем на 20 % в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени, налоговые органы могут проверить правильность применения цен по сделкам (подп. 4 п. 2 ст. 40 НК РФ). При выявлении отклонения они вправе доначислить налог и пени.

Поэтому если максимальный размер скидки составляет 20 % от уровня обычной цены (если цены держатся на уровне среднерыночных), то у налоговых органов не возникает повода придраться к продавцу. Если же предполагаются скидки более 20 %, то такие действия необходимо объяснять тем, что скидки обусловлены маркетинговой политикой организации-налогоплательщика. Или сезонными и иными колебаниями спроса. Эти факторы налоговые органы обязаны учитывать при расчете рыночной цены. На эти и другие обстоятельства, перечисленные в пункте 3 статьи 40 НК РФ, налогоплательщик вправе сослаться, защищая свои интересы.

Однако такие действия необходимо обязательно подтверждать соответствующими документами. В обязательном порядке они должны быть закреплены в специальных внутренних документах. Это может быть приказ или распоряжение руководителя организации. Кроме того, указание на формирование цены сделки с учетом скидок в рамках проведения маркетинговой политики также можно отразить в тексте договора купли-продажи товаров, реализуемых со скидкой, в счете на оплату товара. Это является доказательством того, что цена товара не занижена вследствие иных причин.

Привлечение новых клиентов и удержание старых

Основная задача систем скидок, направленных на привлечение новых покупателей, заключается в формировании в некоторый промежуток времени таких условий, которые бы обеспечивали заинтересованность и побуждали покупателя обратиться именно к этому продавцу. Причем для достижения такого результата необязательно снижать цену на все товары. Достаточно снизить ее лишь на несколько так называемых товаров-«индикаторов», цены на которые помнит покупатель и по которым судит об уровне цен всей компании.

Товары-«индикаторы» должны занимать небольшой объем в общей массе продаваемых товаров, поскольку снижение цены на большую часть ассортимента либо на «основной» товар может привести к значительным экономическим потерям. Таких товаров может быть не более 3–5 в каждой товарной категории, и именно по ним покупатель должен знать уровень цен. Покрытие потерь от снижения цен на некоторые товары должно осуществляться за счет дополнительной реализации других товаров, на которые цена может быть и завышенной.

После того как компании удалось привлечь новых покупателей, следующей задачей является удержание их — формирование таких условий, при которых клиент, сделавший первую покупку, будет заинтересован приобретать товар у данного продавца и в дальнейшем. При этом идеальным вариантом можно считать ситуацию, при которой каждая последующая покупка будет все больше и больше повышать этот интерес. Такую задачу довольно успешно можно решить, используя систему накопительных скидок: они должны быть существенны для покупателя и должны превышать затраты на переключение при обращении его в другую компанию.

Дилерские скидки

Отдельной категорией скидок являются скидки для дилеров, дистрибьюторов, оптовиков, фирм, которые участвуют в системе распределения продукции компании-продавца. Грубой экономической оценкой для дилерских скидок может служить величина скидки, примерно равная стоимости услуг по распределению продукции (или она немного меньше затрат на организацию собственного канала продвижения)*.Итак, если грамотно разработать и рассчитать систему скидок, то они будут экономически выгодны как для самой компании, так и для покупателя. Причем эффект, который производит скидка, измеряется не только экономической выгодой. Компания, предоставляющая скидку своим покупателям, демонстрирует заботу, уважение и повышенный интерес к ним, что чаще всего провоцирует их лояльность к компании. А лояльность покупателя стоит дороже денег

* Подробнее о ценовой политике при организации каналов распределения продукции читайте в статье «Цена для дистрибьютора» в прошлом номере журнала «Sales bussines/Продажи» (№ 11, 2005). — Примеч. редакции.